Merkezi yönetim bütçe gelirleri ocak-ekim dönemi itibarıyla 6 trilyon 853 milyar 826 milyon TL olarak gerçekleşti. Vergi gelirleri 5 trilyon 777 milyar 663 milyon TL, genel bütçe vergi dışı gelirleri ise 899 milyar 877 milyon TL oldu.

Ekim ayı itibarıyla merkezi yönetim bütçe gelirleri 769 milyar 207 milyon TL olurken, bunun 643 milyar 605 milyon TL’sini vergi gelirleri, 106 milyar 448 milyon TL’sini ise vergi dışı gelirler oluşturdu.

Gelirler kaleminin belirleyicisi olan vergi gelirleri bir önceki yılın aynı ayına göre %57.2 artış gösterdi. Ekim ayında yıllık bazda en yüksek artışlar; %121.2 artışla Gelir Vergisi, %66.1 artış gösteren dahilde alınan Katma Değer Vergisi ve %154.7 ile banka ve sigorta muameleleri vergisinde yaşandı. Damga vergisinde artış %87.2 olurken, harçlar %79.5 arttı.

VERGİDE HEDEFİN %78’İNE ULAŞILDI

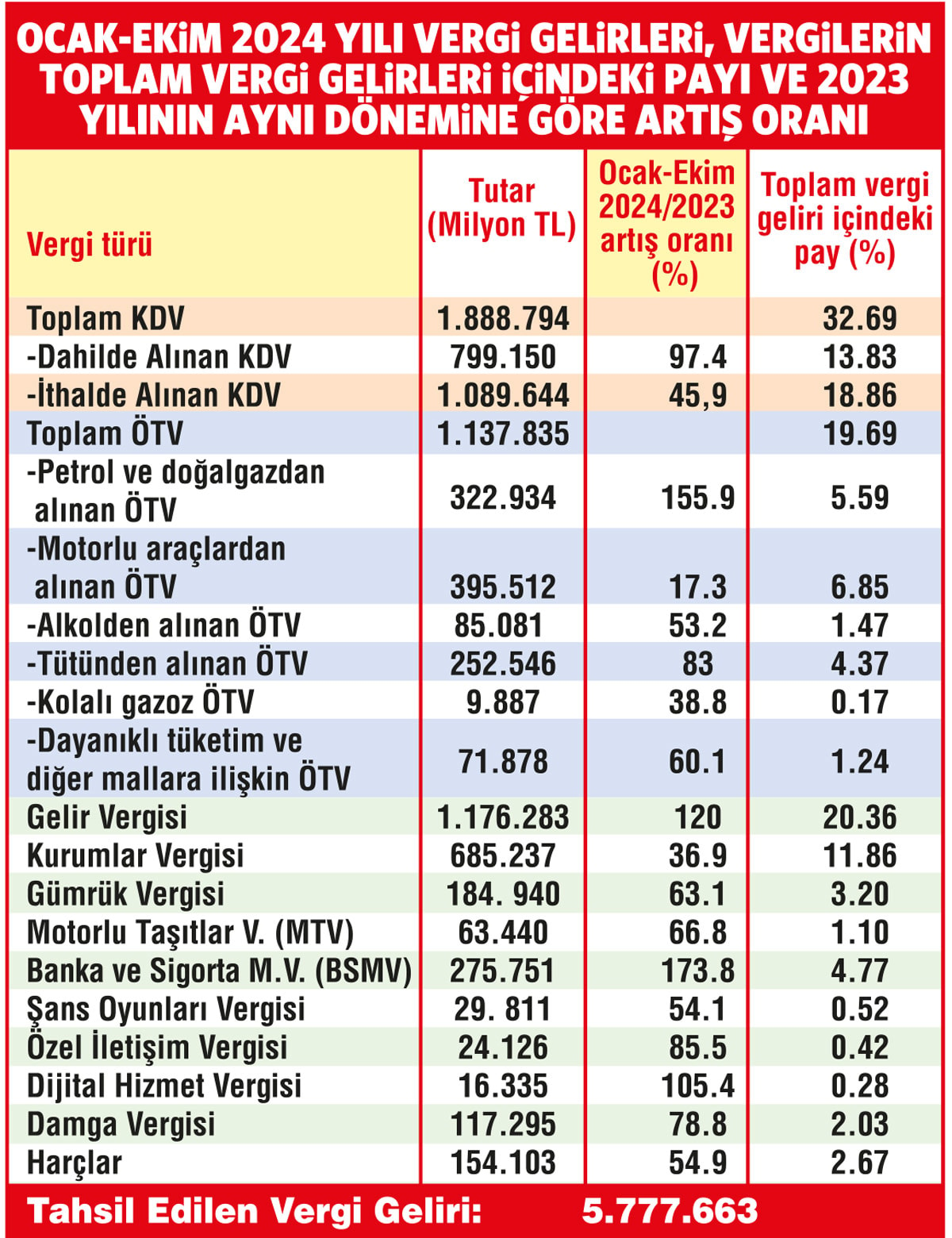

10 ayda vergi türleri itibariyle gerçekleşen vergi tahsilat tutarları, bu tutarların toplam vergi gelirleri içindeki payı ve geçen yılın aynı dönemine göre gerçekleşen tahsilat artışlarını gösteren tablo aşağıdaki gibidir.

2024’ün bitişine iki ay kala vergi gelirleri hedefi %78 oranında gerçekleşti. Ocak-ekim kümülatif vergi gerçekleşmelerinde dolaylı vergilerin payı %66.61 ve dolaysız vergilerin payı ise %33.39’dur.

LAFTA BEYAN ESASI UYGULAMADA TEVKİFAT ESASI!

Yılın bitimine iki ay kala hedefin %100’üne ulaşan vergi gerçekleşmelerinin başında 1.089.590 milyon TL ile Gelir Vergisi tevkifatı (%100), 252.546 milyon TL ile tütün mamülleri ÖTV (%100.5) ve 16.335 milyon TL ile dijital hizmet vergisi (%105) geliyor.

İki ay kala hedefin %50’sine ulaşamayan vergi gerçekleşmelerinin başında ise %42.2 ile Kurumlar Geçici Vergisi ve %39.7 ile beyana dayanan KDV geliyor. Beyana dayanan KDV’deki sapan hedef, KDV tevkifatı yoluyla telafi edilmiş görülüyor. İlk 10 ayda dahilde alınan KDV tahsilatının %62’si tevkif suretiyle yapılmış.

Bütçede 2024 yılı Kurumlar Vergisi tahsilat hedefi 1 trilyon 235 milyar 718 milyon TL olarak belirlenmiş iken ilk 10 ayda 685 milyar 237 milyon TL tahsilat yapıldı. Yani hedefin ancak %53’üne ulaşılabildi. Beyana dayanan Kurumlar Vergisi alt kaleminde hedefe çok yaklaşılmış olmasına rağmen; 980.837 milyon TL olan Kurumlar Geçici Vergi hedefi kapsamında sadece 414 milyar 174 milyon TL’lik tahsilat yapılabildi. Bu ay verilecek olan 3. geçici vergi beyannamesi ile ilk iki geçici vergi döneminde hedefin %42’si tutturulduğu dikkate alındığında, bu hedefin çok gerisinde kalınacağı aşikâr. Bu durumun ortaya çıkmasının ana nedeni; enflasyon düzeltmesi kapsamında öz varlığı güçlü şirketlerin zarar beyan etmeleri ve ekonomik daralmadır. 2. geçici vergi döneminde sadece 166 milyar TL’lik tahsilat yapılmış olması, tespitimizi doğrulamaktadır.

Türk vergi sistemi sözde beyan esasına dayanıyor. Gelir Vergisi Kanunu kapsamında 7 gelir unsurundan elde ettikleri gelirler nedeniyle beyanname veren mükellef sayısının 4.5 milyonu bulduğu ülkemizde; beyanname yoluyla tahsil edilen Gelir Vergisi’nin %6’da kalması ve çoğunlukla ücretliler, serbest meslek erbabı, kira stopajı ve menkul kıymet gelirlerinden yapılan kesintilerin yani Gelir Vergisi tevkifatının %94 olması ve ilk 10 ayda Gelir Vergisi tevkifat hedefinin aşılması anlamak isteyene çok şey anlatıyor.

Toplam Gelir Vergisi tahsilatının %94’ünün kaynakta kesinti yani tevkifat yöntemi ile tahsil ediliyor olması ve %94’ün içinde en önemli tevkifat kaleminin %63 ile ücretlilerden kesilen Gelir Vergisi’nden oluşması; Gelir Vergisi dilimlerinin ciddi şekilde yukarıya doğru revizyona tabi tutulmasını zorunlu kılıyor. Bu yılki tarifede ilk dilim ile ilgili belirlenen 110.000 TL’nin %43.93 yeniden değerleme oranı ile birlikte en fazla 160.000 TL olacağı dikkate alındığında, durumun vahameti ortadadır. Her yıl yeniden değerleme oranı kadar artış yapılmış olsa idi; 110.000 TL yerine 290.000 TL’ye kadar elde edilen gelir %15 oranında vergilendirilecekti. Asgari ücrete isabet eden gelirin 01.01.2022’den itibaren vergi dışı bırakılması ancak istisnanın matrahtan indirim şeklinde değil de vergiden indirim yöntemi ile uygulanması çalışanların aleyhine olmuştur. Şöyle ki; matrahtan indirim yöntemi uygulansa idi, 2024 yılında işçinin eline geçen net ücret en az 14.000 TL artabilecekti.

Türkiye’de ücretliler, kendilerini çalıştıran şirketlerden daha fazla vergi ödemektedirler. 2014 ila 2023 yılları arasında toplam vergi gelirlerinin %16’sı işçi ücretlerinden kesilirken, kurumlar vergisinin payı %15.6 seviyesinde kaldı.

Yüksek enflasyonun yarattığı tarife etkisini giderecek bir Gelir Vergisi tarifesi “adaletli bir vergileme ve ayırma kuramının” olmazsa olmazıdır.