Şimdi VDK’nın 2023 faaliyet raporunu incelemeye başlayalım...

Değerli okurlar, Vergi Denetim Kurulu (VDK veya Kurul) 2023 yılı faaliyet raporunu Hazine ve Maliye Bakanlığının web sayfasında kamuoyu ile paylaştı.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 41 inci maddesi uyarınca, üst yönetici, harcama yetkilileri tarafından hazırlanan birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporunudüzenlemek ve kamuoyuna açıklamak zorunda.

İlgili Yönetmelik uyarınca genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ile sosyal güvenlik kurumlarının ilgili mali yıla ilişkin idare faaliyet raporlarının üst yöneticileri tarafından izleyen mali yılın en geç şubat ayı sonuna kadar kamuoyuna açıklanması, ilgili idarenin internet sitesinde yayımlanması ve bu raporların birer örneğinin aynı süre içerisinde Sayıştay'a ve Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığına gönderilmesi gerekiyor.

Mevzuat bunu öngörse de faaliyet raporlarının kamuoyuna açıklanması konusunda gecikmeler yaşandığına tanık oluyoruz.

Şimdi VDK’nın 2023 faaliyet raporunu incelemeye başlayalım.

Kaç müfettiş var, bunun kaç tanesi aktif denetim yapıyor?

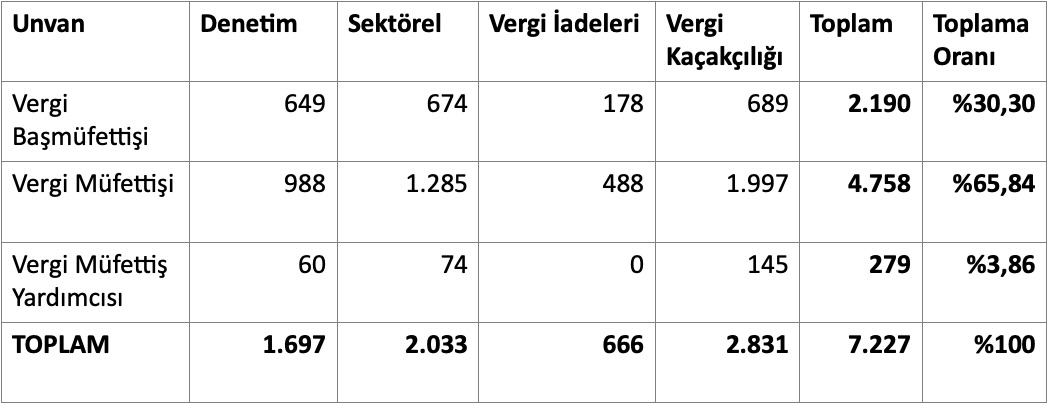

31.12.2023 tarihi itibarıyla vergi müfettişlerinin bağlı bulundukları daire başkanlıklarına göre dağılımı aşağıdaki gibi:

Tablo 1: Bağlı Bulundukları Daire Başkanlıklarına Göre Vergi Müfettişlerinin Dağılımı

Kaynak: VDO 2023 Faaliyet Raporu (Sadece son sütun tarafımızdan eklenmiştir)

Kaynak: VDO 2023 Faaliyet Raporu (Sadece son sütun tarafımızdan eklenmiştir)

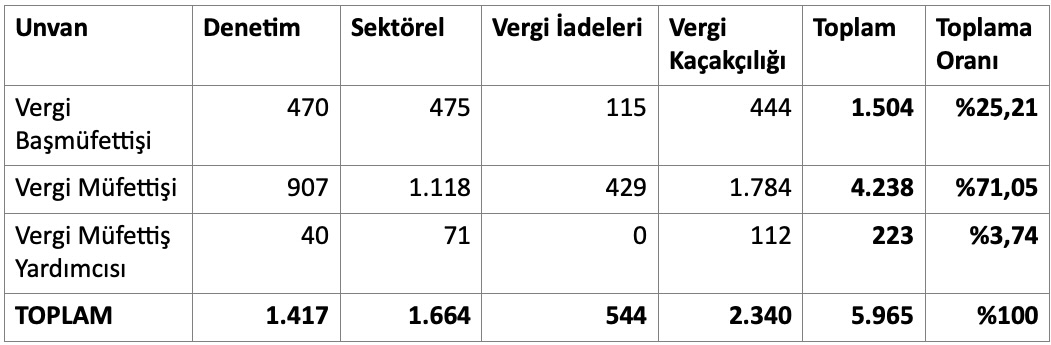

Vergi müfettişlerinin bir kısmı çeşitli sebeplerle (komisyon çalışmaları, idari görev, yurt dışında bulunma, ücretsiz izin, yetkisiz vergi müfettiş yardımcılarının varlığı vs.) aktif denetim işinin dışında olduklarından, daha sağlıklı değerlendirme yapabilmek için sadece vergi incelemelerinde aktif görev alan denetim gücünün dağılımına da bakmak gerekir.

Tablo 2: Daire Başkanlıklarına Göre Aktif Denetim Gücünün Dağılımı

Kaynak: VDO 2023 Faaliyet Raporu (Sadece son sütun tarafımızdan eklenmiştir)

Kaynak: VDO 2023 Faaliyet Raporu (Sadece son sütun tarafımızdan eklenmiştir)

Denetim gücünün yaklaşık yüzde17,5’inin aktif denetim işinin dışında olduğu anlaşılıyor. Bu oranı yükselten sebeplerden biri, VDK dışında idari görev yapan müfettişlerin varlığıdır.

VDK’nın 6 başkan yardımcısından 5’inin dahi bu görevlerini vekaleten yürüttüklerini bu rapor vesilesiyle öğrenmiş bulunuyoruz. 31.12.2023 tarihi itibariyle toplam 262 vergi müfettişi (yaklaşık yüzde 4) Kurum dışında idari görev üstlenmeleri nedeniyle aktif denetim gücünün dışındadır. Bu kişilerin neden fiilen ifa ettikleri görevlere asaleten atanmadıkları ilginç bir mevzudur.

Diğer taraftan, vergi müfettiş yardımcılarının toplam müfettiş sayısına oranı yaklaşık yüzde 4 seviyesinde görülüyor. Bu oran çok düşük, vergi denetimi gibi işten ayrılmaların çok yoğun olduğu ve yaklaşık 1,5-2 yıl teorik ve pratik eğitimin gerekli olduğu bu tür dinamik yapılarda sürekli olarak yeni müfettiş yardımcısı alınması gerekir. Bu durum bağımsız denetim ve tam tasdik sektöründe de benzerlik gösterir. Dengeli bir denetim yapısı/omurgası için tablonun tam tersi (yani daha çok yardımcı, sonra müfettiş, en az da başmüfettiş) olması beklenir. Bu yapı daha sağlıklıdır.

Müfettişlerin ne kadarı kadın çalışandır?

2023 faaliyet raporundan, toplam 7.227 vergi müfettişinin yüzde 22’sinin kadın olduğunu görüyoruz. Bu oranın en az yarısının kadın müfettiş olması hedeflenmelidir. Özel denetim sektöründe (bağımsız denetim ve tam tasdik) bu oran yüzde 50’nin üzerindedir. Kamunun eski alışkanlıklarından kurtulması gerekir.

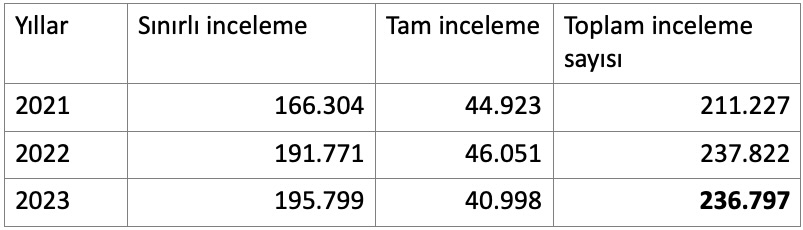

İnceleme sayısında azalış var!

Kurulun müfettiş sayısındaki azalma kadar olmasa da inceleme sayısında da azalma söz konusu. Aşağıdaki tablo bu azalmayı gösteriyor:

Tablo 3: Vergi inceleme sayısı

Ancak yukarıdaki tabloda olumlu bir gelişme de görüyoruz. Tam incelemelerin sayısı azalmış, 2023’te toplam incelemelere oranı yaklaşık yüzde 17’ye düşmüş görünüyor. Buna karşılık sınırlı incelemelerin oranı yüzde 83’e yükselmiş.

Günümüzde tam incelemeleri layıkıyla yapmak pek mümkün olmadığı gibi, inceleme sürelerinin de uzamasına neden oluyor. Bu nedenle sınırlı incelemelere ağırlık verilmesini doğru buluyorum. Hatta bu sınırlı incelemeler vergi türüne göre değil, konu bazlı yapılırsa çok daha isabetli olur!

Tespit edilen matrah farkı ne kadar?

2023 faaliyet raporuna göre, 2023 yılında 60 bin 242 mükellef incelenmiş, incelenen mükellefler için tarhı önerilen toplam vergi 17 milyar 452 milyon TL, kesilmesi önerilen toplam ceza ise 37 milyar 220 milyon TL gerçekleşmiş bulunuyor.

Önceki yıl incelenen mükellef sayısı 77 bin 610, tarhı önerilen vergi 23 milyar 136 milyon TL ve kesilmesi önerilen ceza 53 milyar 532 milyon TL idi.

Önceki yıla nazaran inceleme sayısında olduğu gibi önerilen vergi ve ceza tutarında da önemli azalış söz konusu.

Bunda vergi müfettiş sayındaki azalma kadar, vergi afları dolayısıyla azalan incelemelerin de etkisi var.

Vergi türleri itibariyle inceleme sonuçları neler?

2023 faaliyet raporuna göre, vergi türlerine göre inceleme sonuçlarını incelediğimizde, tarhı istenen toplam 17 milyar 452 milyon TL verginin yüzde 67,24’ünün KDV’ye, yüzde 18,76’sının (yüzde 10,86’si kurumlar vergisi ve yüzde 7,90’u kurum geçici vergisi olmak üzere) kurumlar vergisine ilişkin olduğunu görüyoruz.

KDV ve KV’nin oranının yüksek olması normal, çünkü incelemeler genellikle bu iki vergi türü üzerinden yürütülüyor. Ancak KDV’nin bu kadar yüksek olması normal değil. Bu sonucun çıkmasında sahte ve muhteviyatı itibariyle yanıltıcı belge incelemelerinin çok yüksek ağırlığının olduğu anlaşılıyor.

VDK açısından bu konu çok sıkıntılı (iki ucu da pis değnek misali), çünkü bu incelemeler yapılmasa söz konusu suçlarda ciddi artışlar yaşanabilir, ancak bu ölçüde denetim gücü bu alana kaydırılarak ne sağlanıyor, bundan da çok emin değilim. Çünkü eski bir vergi inceleme elmanı olarak bu incelemelerin çok verimsiz olduğunu, yani inceleme sonucunda tarh edilen ve kesilen cezaların çok düşük bir kısmının tahsil edilebildiğini söyleyebilirim.

Kanaatimce bu tür incelemelerin vergi müfettişlerince değil, özel oluşturulacak birimler ve banka hareketleri vs. özel yöntemlerle yapılması lâzım.

2023’te incelemeler hangi sektörlerde yoğunlaşmış?

2023 vergi inceleme sonuçlarına göre sektör bazında en çok vergi ve ceza sırasıyla aşağıdaki sektörler için istenmiş:

1. Toptan ve perakende ticaret; motorlu kara taşıtlarının ve motosikletlerin onarımı (yaklaşık yüzde 78)

2. İmalat (yaklaşık yüzde 11)

3. İnşaat (yaklaşık yüzde 4,6)

4. İdari ve Destek Hizmet Faaliyetleri (yaklaşık yüzde 1,7

5. Mesleki, bilimsel ve teknik faaliyetler (yaklaşık yüzde 1,2)

6. Diğer (yaklaşık yüzde 3,5)

Vergi incelemeleri artacak mı?

2024 yılında yerel seçimden sonra vergi incelemelerinin artacağını söylemek için kâhin olmaya gerek yok. Bu sonuca 2023 faaliyet raporundan değil aşağıdaki değerlendirmelerden ulaşıyorum:

* 2023 yılında yapılan (son) matrah artırımı uygulaması 2022 ve önceki yılları kapsıyordu. Dolayısıyla kapsama girmeyen 2023 yılına ilişkin incelemeler 2024 yılında artacaktır.

* 2022 yılı henüz kapanmadan matrah artırımı kapsamına alındığı için 2022 yılına ilişkin matrah artırımı düzenlemesi, kötüye kullanımları önlemeye yönelik olarak ağır şartlara bağlanmıştı. Dolayısıyla tahmin edildiğinden az sayıda mükellef 2022 yılı için matrah artırımında bulundu. Bu nedenle 2022 yılı için de incelemelerin artması beklenmelidir.

* Son matrah artırımı kapsamına giren yıllara ilişkin artırımda bulunmayan mükellefler nezdinde de incelemeler başlatılması sürpriz olmaz. Geçmiş yıllara ilişkin olarak çok sayıda mükellef matrah artırdığına göre, artırmayan mükelleflere yönelik özel bir nedene dayanmasa da inceleme yapılması olasılığı yüksek. Çünkü yukarıda sayısını verdiğimiz vergi inceleme gücü boş oturmayacak, birilerini incelemesi lâzım.

* 2022 yılına ilişkin ek vergi beyanlarının doğru yapılıp yapılmadığı yönündeki izaha davet yazılarına karşı yapılan açıklamaların yeterli görülmediği mükelleflere yazılı olarak bildiriliyor. Bu sürecin inceleme ile sonuçlanması da “kesin” diyebilirim, çünkü çok makul açıklamalar bile dikkate alınmıyor!

Kaynak: t24.com.tr